GENIUS法案速览

在5月8日的挫折之后,5月19日美国参议院投票通过S.1582号法案(即2025年美国稳定币引导与创新法案“Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025”,简称GENIUS法案)的cloture动议(注: cloture程序为结束辩论、交付表决的程序)。GENIUS法案旨在建立一套监管稳定币的制度。

发行支付稳定币的要求

S.1582法案将 “支付稳定币”定义为用于支付或结算、可按预定固定金额(如 1 美元)赎回的数字资产。发行方需为每发行 1 美元稳定币持有至少 1 美元的合规储备。法案规定,合规储备仅限于美元硬币和美元现金、在银行及信用社的保险存款、短期国债、以国债为抵押的回购协议(repo)和逆回购协议(reverse repos)、政府货币市场基金、央行储备,以及监管机构批准的其他类似政府发行资产。发行方仅可将储备资产用于特定活动,包括赎回稳定币、作为回购和逆回购协议的抵押品等。法案要求联邦和州监管机构为联邦和州稳定币发行方制定专门的资本、流动性和风险管理规则,但稳定币发行方无需遵守适用于传统银行的监管资本标准。

发行方需制定并披露稳定币赎回程序,并定期发布流通中稳定币数量及储备构成的报告,报告需由高管认证并由注册公共会计师事务所 “审查”。流通中稳定币超过 500 亿美元的发行方,需提交经审计的年度财务报表。

发行方需遵守《银行保密法》,金融犯罪执法网络(FinCEN)需制定专门的反洗钱规则。S.1582 法案要求 FinCEN 推动 “检测涉及数字资产非法活动的新方法”。发行方需认证已实施反洗钱和制裁合规计划。法案禁止曾被判犯有特定金融犯罪的个人担任发行方的高管或董事。

稳定币可由银行和信用社(通过子公司)或非银行机构(不限于金融企业)发行,各类发行主体均需向相应的联邦监管机构注册(监管机构根据主体类型,由联邦银行业监管机构之一担任)。监管机构将评估发行方是否满足基线要求(如上文所述)。若申请在 120 天内未获处理,则视为自动批准。监管机构需说明拒绝理由,并允许申请人上诉。

对于流通中稳定币不足 100 亿美元的非银行发行方,法案允许其选择州监管体系,但需经财政部长、美联储主席和联邦存款保险公司主席认定,该州监管制度与联邦制度 “实质相似”。

联邦监督与执法体系:

选择联邦监管体系或流通中稳定币超过 100 亿美元的银行或非银行发行方,将由其所属银行或信用社的监管机构进行监督(非银行发行方由货币监理署OCC监督),监管机构将评估发行方的财务状况、对机构及金融体系安全稳健性的风险,以及风险管理系统。

所有联邦监管体系下的稳定币发行方,均需向其主要联邦监管机构提交报告,并可能接受监管机构的检查。

若监管机构认定发行方违反法案要求或监管机构设定的任何书面条件,有权阻止发行方继续发行稳定币或采取其他执法行动。

州监管体系

流通中稳定币不足 100 亿美元的非银行发行方可选择州监管体系。若其规模超过该阈值,需转为联邦与州监管机构共同管理的联邦监管体系,除非获得联邦监管机构的豁免。

监督与执法

州监管机构对所有州发行方拥有 “监督、检查和执法权”,但法案允许州监管机构将这些权力让渡给美联储。法案还允许美联储或 OCC 在 “异常紧急情况” 下对州发行方采取执法行动。

外国发行方

法案规定,稳定币向美国境内的 “发行和销售” 需在法案生效后三年内仅限于合规的美国境内发行方。财政部可在与联邦稳定币监管机构协商后,与被认定为监管 “可比” 美国的司法管辖区达成 “互惠” 协议。来自具备冻结交易技术能力并遵守合法指令的合格司法管辖区的稳定币,经 OCC 注册并接受持续监管,且在美金融机构持有足够储备以满足美国境内赎回需求的,可在美国交易、与美元稳定币互操作并用于国际交易。法案授权财政部长及其他机构豁免外国发行方和销售稳定币的数字资产提供商的多项要求。

这是核心

核心条款如下:

-

Ø支付稳定币定义:锚定固定货币价值的数字资产,需以 1: 1 比例完全由美元或其他高流动性资产支持,专用于支付结算场景。

-

Ø双重许可监管:联邦监管,市值超 100 亿美元的发行商须接受联邦监管;州级监管,小型发行商可选择州级注册(须符合联邦等效标准)。

-

Ø100% 储备金要求:储备资产限现金、短期美债或央行存款,且须与运营资金隔离。每月需提交储备金充足证明,确保用户可按面值赎回。

-

Ø透明度强制披露:定期公开储备金构成及赎回政策,由注册会计师事务所进行合规审计。

-

Ø反洗钱合规:将发行商纳入《银行保密法》管辖,履行金融机构级 AML 义务。

-

Ø优先保护用户:发行商破产时,稳定币持有人债权优先于其他索赔方。

-

Ø监管权属明确:明确规定支付稳定币不属于证券、大宗商品或投资公司范畴,划清监管边界。

GENIUS Act 本质上是将稳定币纳入「数字金融基础设施」的范畴。它不是加密资产的延伸,而是合规美元的新通道。是美元的数字映射。

其他条款

法案为稳定币资产和储备托管人制定规则,托管人可以是发行方或非发行方,但需受联邦或州银行业监管机构、美国证券交易委员会或商品期货交易委员会监管。法案禁止托管人将自有资金与客户资金混同(特殊情况除外)。法案允许银行托管稳定币和储备、使用区块链技术,并发行代币化存款。

此法案赋予稳定币持有者在发行方破产时对其他所有债权的优先受偿权,并对破产法进行了修订。

此法案明确支付稳定币不属于证券或商品,且不享受联邦保险。

S.1582 的一项条款指出,现行伦理法律和法规禁止高级行政官员发行稳定币。

GENIUS法案影响

美国参议院以 66 票赞成、32 票反对的结果通过了《GENIUS 法案》的终结辩论,其中 16 名民主党议员跨越党派界限投了赞成票。该法案为美国的稳定币提供了坚实的监管框架。看起来我们将在今年夏天在美国通过第一部成熟的加密立法。

除了2024年1月批准的比特币现货ETF之外,这是加密货币历史上最重要的监管进展,甚至可能比这更重要。

我相信这为比特币以外的加密资产的长期持续上涨奠定了基础。最大的受益者是以太坊 (ETH)、Solana (SOL) 以及各种去中心化金融 (DeFi) 资产,例如 Uniswap (UNI) 和 Aave (AAVE)。

稳定币是加密货币的杀手级应用之一。它们是美元的数字代表,可以在以太坊等区块链上流通。银行电汇需要 24 小时,而稳定币只需几秒钟即可完成结算——就像短信或电子邮件一样。

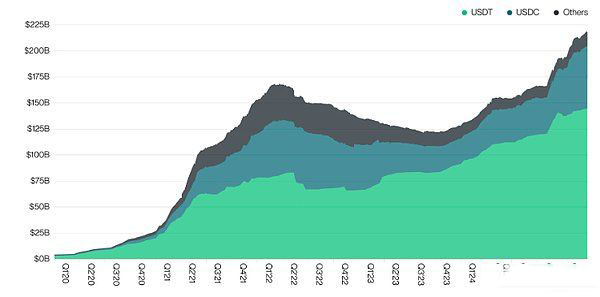

稳定币在 2019 年几乎不存在;如今其全球市值已超过 2000 亿美元。

稳定币市值

资料来源:Bitwise Asset Management,数据来自 The Block、Coin Metrics 和 CoinGecko。数据范围为 2020 年第一季度至 2025 年第一季度。

注:“其他”包括 BUSD、crvUSD、DAI、FDUSD、FEI、FRAX、GHO、GUSD、HUSD、LUSD、MIM、PYUSD、TUSD、USDD、USDP 和 USDS。

但稳定币长期以来一直处于监管灰色地带。像 Circle 这样的稳定币发行商必须遵守诸多法规,但目前并没有一个总体的联邦框架。《GENIUS 法案》提供了这一框架。

该法案保证:

-

稳定币将以 1 比 1 的比例由美国国债和美元等价物支持;

-

大型稳定币发行商将向联邦银行监管机构注册;

-

这些发行人将接受定期审计,以确保其稳健性;并且

-

稳定币发行者将对其代币实施反洗钱限制。

换句话说,该法案赋予联邦政府对稳定币的支持,允许大银行发行稳定币并允许商家接受它们。

令我惊讶的是,在没有世界上最大的金融机构参与的情况下,稳定币的资产规模增长到超过 2000 亿美元,而且消费者也无法轻松地区分 USDC 等“好的稳定币”和 TerraUSD 等“坏的稳定币”。

有了这些保护措施,我预计这个市场很快就会达到2.5万亿美元。闭上眼睛,想象一下这样一个世界:摩根大通和美国银行发行稳定币;如果你用稳定币而不是Visa卡购物,亚马逊会给你2%的折扣;接受稳定币就像接受Venmo或PayPal一样普遍。

这就是我们即将生活的世界。

仅仅是开始

尽管我对稳定币本身感到兴奋,但我认为这仅仅是个开始。一旦我们实现了美元在区块链网络上的正常转移——而且全球最大的金融机构都参与其中——那么在同一轨道上转移股票、债券和其他金融资产就只是一小步了。

这是投资以太坊、Solana 等非比特币加密资产的基本论点:超过 100 万亿美元的金融资产最终将转移到区块链上。这项法案的通过,将使这一趋势进一步恶化。我怀疑这里的影响将类似于比特币 ETF 的影响。

现货比特币ETF的批准使加密货币作为一种投资方式规范化,现在全球一些最大的机构也发行了比特币ETF并将其纳入投资组合。我认为稳定币法规的批准将加密货币作为一种金融工具规范化,为全球最大的机构发行稳定币并将其用于支付铺平了道路。

稳定币撬动全球债权格局

在传统金融体系中,美国国债始终是全球央行与主权基金的核心配置资产。然而这个格局正被加密货币领域打破——最新数据显示,美元稳定币发行机构 Tether(USDT)目前持有美国国债已超过德国,展现出美元稳定币对传统金融体系的深远影响。

一、美元稳定币正在吞噬传统金融地位

根据 Tether 发布的 2025 年第一季度报告,其持有的美国国债规模已突破 1200亿美元,这超越了最新披露的德国所持 1114 亿美元美债规模,Tether 目前成为全球第 19 大美债持有方。

![图片[2]-深度解读美国稳定币GENIUS法案内容以及对加密市场的影响-网创圈](https://wcq211.com/wp-content/uploads/2025/0522/sjxlw1bx5pk.jpg)

![图片[3]-深度解读美国稳定币GENIUS法案内容以及对加密市场的影响-网创圈](https://wcq211.com/wp-content/uploads/2025/0522/5wdo1vu3k24.jpg)

作为欧洲最大经济体,德国在全球金融体系中的核心地位始终稳固,但这一传统认知正遭遇新型挑战 — Tether 作为市值超千亿的头部稳定币发行商,其底层资产配置策略已实质影响美债市场格局。为维持 USDT 与美元的的 1:1 刚性兑付承诺,该机构将 90% 以上储备配置于短期美债等流动资产,这种规模化操作不仅巩固了自身市场地位,客观上已成为支撑美债国际需求的重要力量。

值得思考的是,Tether 作为一个“去中心化世界”的稳定支柱,其储备体系深度绑定在美国债务体系上。这种结构既为其提供了信用背书,也暴露了其系统性风险:一旦美债市场出现重大波动,Tether 会不会成为“多米诺骨牌”的第一张?

二、监管框架加速成型:GENIUS法案重塑行业格局

面对稳定币的快速扩张,美国参议员 Bill Hagerty 在2025 年 2 月提出的 GENIUS法案已进入立法快车道。在2025 年 5 月 20 日,该法案在参议院完成程序性投票,以 66:32 的表决结果通过。

这项具有里程碑意义的法案包含三大监管维度:

1. 市场准入与运营规范

实施分级牌照制度(100亿美元为联邦/州监管分界)

限定储备资产类型(仅限 现金、93天内短债、货币基金及回购协议)

禁止科技巨头自主发行稳定币

2. 风险防控体系

强制月度审计与信息披露

建立用户资金破产隔离机制

赋予 FinCEN(金融犯罪执法网络)对 DeFi 工具的新监管权限

3. 利益冲突规避

禁止现职高官参与稳定币项目

禁止生息稳定币

三、新的货币秩序正在酝酿

随着 GENIUS 法案的正式通过,美国官方对稳定币的战略定位已从“防范风险”转向“规范接纳”。稳定币不再是体系外的技术试验,而正在成为美元体系的一部分。

这一变化,正在重塑全球美元资产的持有结构。从日本、中国等主权国家,到开曼、卢森堡等离岸金融中心,再到 Tether、Circle 这样的全球化科技机构,美债的买家群体发生着深刻变化。稳定币发行机构通过美债支撑币值,客观上也成为“美元对外出口”的新通道。

可以说,一个“美元 2.0”系统正在成型。它既合规,又跨越边界;既去中心化,又依赖核心资产;表面上是分散的网络架构,实则在市场中形成了新的集中力量。这种由私人机构推动、受到政策容纳、以资产绑定为核心的新秩序,正成为下一轮全球金融体系的雏形。

以上就是一文深度解读美国稳定币GENIUS法案的详细内容,更多关于美国稳定币法案的资料请关注网创圈其它相关文章!